Подготовлено Комитетом аналитики ЗСК

* урожай 2022 года

* урожай 2022 года

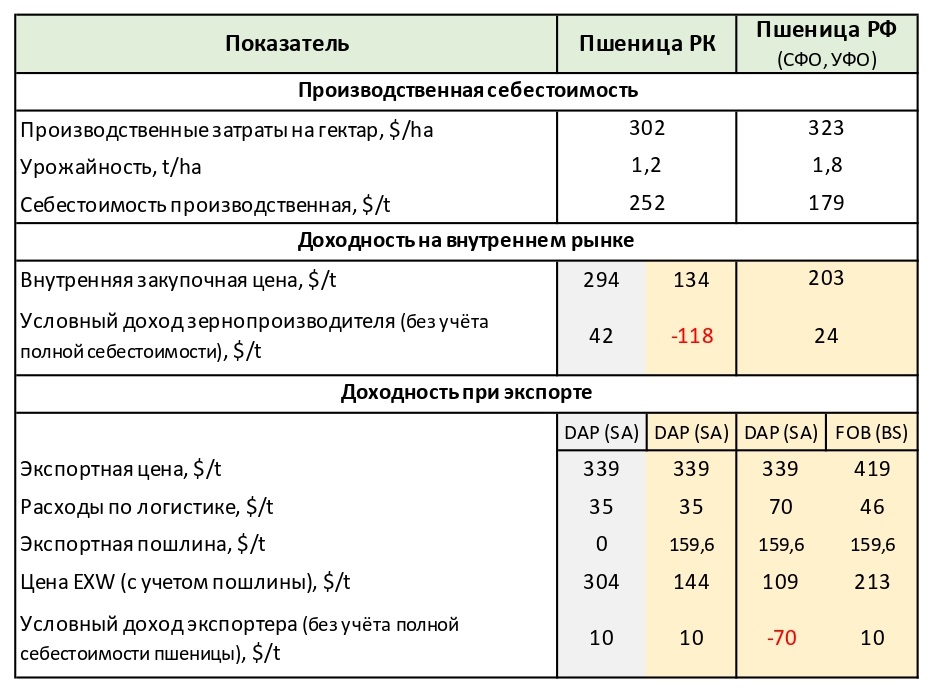

Вывод:

Полная себестоимость пшеницы сложится выше производственной (в РК - 252 $/t). Следовательно, доход зернопроизводителя в РК сформируется ниже 42 $/t, расчитанных по производственной себестоимости.

В случае официального введения экспортной пошлины доходы зернопроизводителей РК существенно сократятся, рентабельность производства казахстанской пшеницы будет заметно ниже российской. Это, в последующем, может привести к банкротству казахстанских зернопроизводителей.

В РК фактически неофициально введена экспортная пошлина в виде обязательства экспортеров реализовать Продкорпорации пшеницу по фиксированной цене (10% от объема планируемого экспорта). При текущих ценах разница между закупочной и фиксированной ценой составляет до 54 тыс. тенге на каждой тонне или 12-14 $ на тонну экспортируемой пшеницы.

Комментарий к таблице:

1) Текущий курс тенге/доллар - 430, рубль/доллар - 65.

2) Производственные затраты на га в 2022 году в РК - 130 тыс. тнг, в РФ - 21 тыс. руб. Включают затраты на ВПР, летнюю химобработку и уборку. (Оценка ЗСК)

3) Производственная себестоимость не включает амортизацию, накладные расходы и финансовые обязательства (вознаграждение по кредиту и лизингу).

4) Внутренняя цена формируется с учетом экспортной цены (DAP Сарыагаш) и закупочной цены трейдера с маржой до 10 долларов.

5) Экспортная цена FOB (черноморские порты) принята из майского бюллетеня S&P Global Platts по российской пшенице 12,5 протеин, сентябрь.

6) Экспортная цена DAP (Сарыагаш) традиционно расчитывается из цены FOB (черноморские порты) на российскую пшеницу минус расходы по логистике из РК до черноморских портов (80$/t).

7) "Зеркальная" ставка пошлины расчитана при цене 419 $/t и составляет 159,6 $/t.

8) Расходы по логистике включают все затраты по оформлению и доставке груза (DAP и FOB).

9) Рентабельность производства (по прямым затратам) в РК составляет 16,7% (42/252) без применения экспортной пошлины, в РФ 13,4% (24/179) с экспортной пошлиной.

10) Сибирский и Уральский федеральные округи (СФО и УФО) приняты в оценке по причине географической близости и сопоставимых погодно-климатических условий. Указанные регионы являются основными экспортерами пшеницы в РК.

Справочно:

1) География экспорта российской пшеницы составляет по данным ФГБУ "Центр оценки качества зерна" 102 страны мира. У Казахстана же региональный рынок с постоянными покупателями до 16 стран.

2) Черноморские порты труднодоступны для казахстанских экспортеров в силу большого российского экспорта и необходимости раздельного приема и размещения казахстанского зерна в терминалах портов.

3) На формирование экспортных цен DAP (Сарыагаш) оказывает существенное влияние низкая платежеспособность основных покупателей казахстанской пшеницы (Иран, Узбекистан, Кыргызстан, Таджикистан, Туркменистан, Афганистан).

Скачать данный документ Вы также можете по ссылке